近期,资本市场“狂欢”,综合机构观点,A股已处于牛市中。往往此时,抵挡不住牛市“诱惑”新客户开始入场,于是乎大家往往想知道——存款搬家与其对市场的影响。

先说一个不争的事实:所有价格上涨背后必然有货币流动性支撑,资本市场的上涨也不例外。那么存款到底有没有搬家呢?来看具体分析:我们知道,【居民户存款】+【非金融企业存款】+【财政性存款】+【非银行业金融机构存款】一起构成了人民币存款。

一般情况下,企业获得大量资金后会扩大投资生产,向员工支付薪酬福利、向自然人股东分红以及向个人上游购货等,相应的资金流向居民;然后居民会进行消费、投资等活动,资金又会回流企业,企业进一步扩大投资生产,形成良性循环。在没有发生重大变化的情况下,在稳定的宏观经济形态中实体部门流向应该是比较稳定的。

数据来源于:Wind

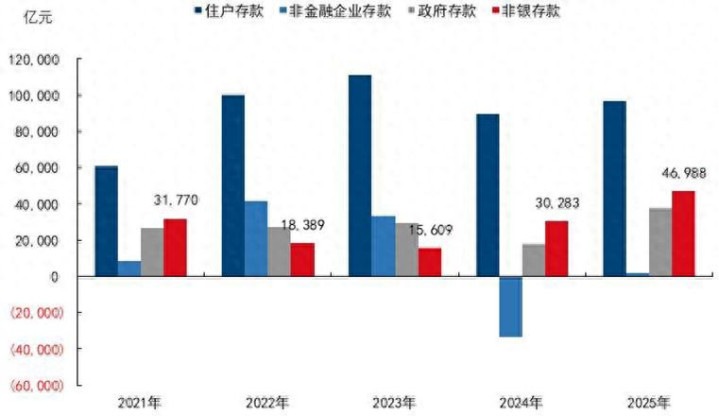

但是从上图,即2021-2025年,1-7月各部门累计新增存款中,我们能发现两点:其一,2022年以来,实体部门资金流向居民存款的比例处在2019年以来的历史高位。其二,2025年的非银存款规模大幅提升。

先来分析其一,是什么原因导致实体部门,即企业流向居民存款的比例处于低位呢?一个原因可能是居民收入大幅增长而消费大幅下降,导致收入花不完,当然要存起来。如

下图所示,显然不是这种原因导致的。那么另一种可能就是居民消费和投资的意愿在变弱了。

数据来源于:Wind

再来说说其二,2025年非银存款规模大幅提升。这是由于2025年实体部门资金流向居民部门的比例虽有所下降,但企业部门存款增量却处在2019年以来低位带来的。这或许表明居民的消费或者投资活动意愿在回升,但是资金没有回流企业,实体部门获得资金后更多地流向了非银部门,因此才会有非银存款规模大幅提升。

所以,综上所说,存款的确是发生了搬家。但是是存款搬家带来的牛市吗?这个得公道的说句:非也。

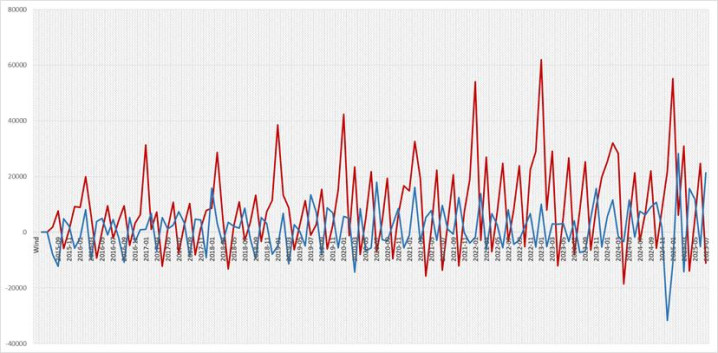

居民户存款和非银行业金融机构存款的增量存在此消彼长的趋势,如下图,两个指标在2015年8月-2025年7月10年间的趋势图可见一斑。

数据来源于:Wind

基于这些历史数据,的确有资本市场关注度较高时,比如24年的924行情时,居民户的新增人民币存款大幅走低,而非银行业金融机构存款的新增人民币存款走高的趋势。但是大家好好想一想,我们看到的居民存款快速迁徙资本市场,其实是资本市场热度的结果,而非原因。或者说,居民部门因为看到了资本市场的火爆,而其他市场相较之下“无利可图”,所以才会选择存款搬家。当然,存款搬家也继续为资本市场的上涨提供了流动性支撑。两者相互作用。可以说是“你中有我,我中有你”或者说是“鸡生蛋,还是蛋生鸡”的循环。

如果市场片面的将居民存款搬家作为牛市来临的理由,那么中长期来看,对资本市场的发展未必是好事。我们其实更应该关注上市公司业绩和估值,也许居民财富逐步中长期配置资本市场和A股慢牛会同步实现。当然,如果在利率下行的大背景下,想要存款搬家,又不想被火热的市场牵头鼻子走,不妨考虑下——红利低波指数。不靠市值加权选股,能让它尽量避开“高价股”,同时低波因子的加入能让持有者的体感更舒适。

简单投资,加点红利!